保証人なしで賃貸を借りる方法は、2026年時点では「家賃保証会社の保証契約を結ぶ」が事実上の主流ルートです。「親が高齢で頼めない」「親と疎遠」「無職期間がある」「フリーランスで頼みづらい」——保証人を立てられない事情は読者ごとに違いますが、結論から言えば、保証人がいないこと自体は致命傷ではありません。

賃貸の現場では、首都圏のワンルーム・1K帯で「連帯保証人不要・保証会社加入要」とする物件が体感8〜9割を占めます。鍵は「どの保証会社を扱う仲介会社で探すか」「自分の属性に合う特化型保証会社を選べているか」です。この記事では、保証料の3層構造・連帯保証人との民法上の違い・属性別の突破口・募集要項の読み分けまでを整理します。

この記事でわかること

- 保証人なしで借りる主流ルートは家賃保証会社(首都圏ワンルーム帯で連帯保証人不要は体感8〜9割)

- 家賃保証会社の費用は初回・年間更新・代位弁済時の3層構造。相場帯まで分解

- 連帯保証人と保証会社の「責任の質」の違いを民法446条・465条の2の構造で読む

- 高齢者・無職・フリーランス・外国籍の属性別の突破口と住宅セーフティネット制度

- 募集要項の「保証会社加入要」と「連帯保証人不要」の読み分け(混同しやすい3パターン)

- 契約時の落とし穴5点とやってはいけない判断3点

公的情報源: 国土交通省「家賃債務保証業者登録制度」「住宅セーフティネット制度」「賃貸住宅標準契約書」(参照)/e-Gov法令検索「民法第446条・第465条の2」(参照)

結論:保証人がいなくても「家賃保証会社」で借りられる時代になっている

保証人を立てられない事情があっても、2026年の賃貸市場では家賃保証会社の加入を条件に連帯保証人を不要とする物件が主流です。まずこの結論を押さえれば、探し方の軸が定まります。

賃貸の現場の感覚では、首都圏のワンルーム・1K帯で「連帯保証人不要・保証会社加入要」とする物件は体感で8〜9割を占めます(数値はエリア・物件帯・管理会社により変動します)。保証人不在は、もはや入居の致命傷ではありません。

むしろ入居成否を分けるのは、「どの保証会社を扱う仲介会社で物件を探すか」「自分の属性に合う特化型保証会社を選べているか」という変数です。この2点を押さえれば、保証人を頼める人がいなくても入居までの道筋は描けます。

なぜ「保証人なし」物件が主流化したのか

保証人なし物件が主流化した背景をひとことで言うと、家賃保証会社の制度的整備とオーナー側のリスクヘッジ志向の合流です。まず制度面の整備が進んだ点が大きく効いています。

国土交通省は2017年に「家賃債務保証業者登録制度」を創設し、登録業者の業務適正化(重要事項説明・取立規制等)を進めてきました。オーナー・管理会社からすると、親族の連帯保証より、登録業者のスキームで代位弁済される設計のほうが滞納回収の確度が読みやすいという判断が広がっています。

公的な制度整備の経緯を踏まえると、2015〜2017年あたりを境に「保証会社加入要」が大手仲介の標準条件として明文化され始めました。2020年代に入ると、「保証人を立てたいので保証会社は外したい」と希望してもオーナーが同意しないケースが多数派です。逆に言えば、保証会社の利用を前提とした探し方ができれば、連帯保証人を立てられなくても入居の道筋は描けます。

家賃保証会社の仕組みと保証料の「3層構造」を分解する

家賃保証会社の費用は、初回・年間更新・代位弁済時の3層に分かれます。ここを分解しておくと、初期費用比較で何を見ればよいかが明確になります。

- 初回保証料(家賃の30〜100%)

- 年間更新料(1万円前後)

- 代位弁済発生時の遅延損害金

初回保証料(家賃の30〜100%)

契約時に1度だけ支払う費用で、月額家賃の50%前後を提示する保証会社が多い印象です。家賃8万円なら初回保証料は4万円前後が典型帯になります。

プランによっては「家賃の100%」「家賃の30%+月額500円」など、複数プランから選ぶ形式も見られます。初期費用全体に含まれるため、敷金・礼金・仲介手数料・前家賃と並んで初期費用比較の主軸になる項目です。初期費用全体の抑え方は賃貸初期費用を30万円に抑える方法も参考にしてください。

年間更新料(1万円前後)

契約から1年経過ごとに発生する継続保証料で、年額1万円前後の固定額を採用する保証会社が多数派です。月割換算するとあまり大きな金額ではありません。

ただし家賃2年契約・更新料1ヶ月とのダブル更新月に重なると、まとまった支出になります。家計上の認識が必要な項目です。

代位弁済発生時の遅延損害金

家賃を滞納すると、保証会社が一旦オーナーに立替え(代位弁済)、その後で借主に求償するのが基本構造です。立替分の遅延損害金は、消費者契約法および利息制限法の射程で年14.6%程度を上限とする運用が一般的とされています。

代位弁済が継続的に発生すると、保証契約の解除・賃貸借契約の解除事由として動き出します。滞納は1ヶ月以内に保証会社へ連絡を入れるのが現実的な運用です。

連帯保証人と家賃保証会社の「責任の質」の違い

連帯保証人と家賃保証会社の差は、「責任の質」で読むと整理しやすいです。e-Gov法令検索で確認できる民法第446条(保証契約の方式)と第465条の2(個人根保証契約の極度額)を参照すると、両者の立て付けの違いが見えてきます。

| 比較項目 | 連帯保証人 | 家賃保証会社 |

|---|---|---|

| 法的根拠 | 民法446条以下 保証契約/個人根保証は465条の2の極度額が必要 | 家賃債務保証業者登録制度(国土交通省)/個別の保証委託契約 |

| 責任の上限 | 極度額の範囲内(民法465条の2・極度額の定めなき保証契約は無効) | 保証委託契約に定める保証範囲(家賃・原状回復費・違約金等) |

| 費用負担 | 原則 無償(親族間) | 初回30〜100%+年間更新1万円前後 |

| 滞納時の請求先 | 借主と連帯して支払義務/親族に直接請求が及ぶ | 保証会社が立替後、借主に求償 |

| 心理的負担 | 親族に「滞納がバレる」前提 | 親族通知は原則発生しない(緊急連絡先への確認は別途) |

費用面だけ見れば、両親が現役で安定収入があり関係性が良好なら、連帯保証人を立てるほうが2年・4年で見たトータルコストは安く済む構造です。一方で「親に滞納を知られたくない」という心理的負担の重さで保証会社を選ぶ相談も少なくありません。

費用の安さと心理的負担の軽さは、しばしばトレードオフになります。最終的な判断は管理会社・宅建業者・必要に応じて弁護士にご相談ください。

家賃保証会社の審査基準

家賃保証会社の審査でどこに線が引かれているかは、属性・年収倍率・信用情報の3点で整理できます。加盟団体別の傾向も含めて見ていきます。

加盟団体別の3系統と審査傾向

家賃保証会社は概ね3系統に分かれ、それぞれ審査の重み付けが異なります。独立系(独自審査・柔軟)、信販系(個人信用情報を参照)、LICC系・全保連系(加盟団体内で滞納履歴を共有)の3類型です。

審査の実務では、信販系が個人信用情報の照会で最も厳しめ、独立系が柔軟、LICC系・全保連系が「過去の滞納履歴」の有無で判断が分かれる傾向があります。自分の状況に合う系統を扱う仲介会社を選ぶことが、最初の絞り込みになります。

年収と家賃の倍率(家賃の3倍ルール)

審査の目安として広く運用されているのが、「月額家賃の36倍が年収以上」というルールです。月額家賃8万円なら年収288万円が下限の目安、という線になります。

年収倍率を下回る場合は、預貯金残高・親の援助・同居人の収入合算で補完する運用が一般的です。倍率に届かない一点だけで諦める必要はありません。

信用情報のキズと審査の通り方

信販系の保証会社は、個人信用情報機関(CIC・JICC等)の情報を照会する設計が一般的です。過去5年以内のクレジットカード長期延滞・債務整理・自己破産が記録されていると、審査が止まりやすくなる傾向があります。

信用情報にキズがある場合は、独立系またはLICC・全保連系の保証会社を扱う仲介会社で探すのが現実的です。最終的な審査基準は各保証会社の社内基準により、個別の保証を伴うものではありません。

緊急連絡先の役割と立て方

保証会社の審査では、連帯保証人とは別に「緊急連絡先」の登録が原則として求められます。役割は滞納時の連絡先確保と、本人と連絡が取れなくなった場合の所在確認の2点です。

重要なのは、緊急連絡先には支払義務がない点です。民法446条の保証契約ではないため、緊急連絡先は債務を負いません。親族に連帯保証人を頼めなくても、緊急連絡先なら同意を得られるケースは多くあります。役割と保証契約の関係は仲介担当者・宅建業者にご確認ください。

同居人がいる場合の収入合算と続柄審査

同居人がいる物件では、世帯収入での審査が組まれる設計が一般的です。配偶者・親子・婚約者の3続柄は収入合算が認められやすく、内縁関係・友人同士のルームシェアは続柄の証明書類(住民票・婚約証明等)の追加提出が求められる印象があります。

同棲入居では「契約者は世帯主1名・もう一方は同居人」とする運用と「2名連名契約」とする運用が分かれ、保証会社の指定により決まります。申込前に仲介担当者へ「契約者は1名か連名か」を確認するのが現実的です。詳しい審査の組み方は同棲・二人暮らしの賃貸入居審査でも整理しています。

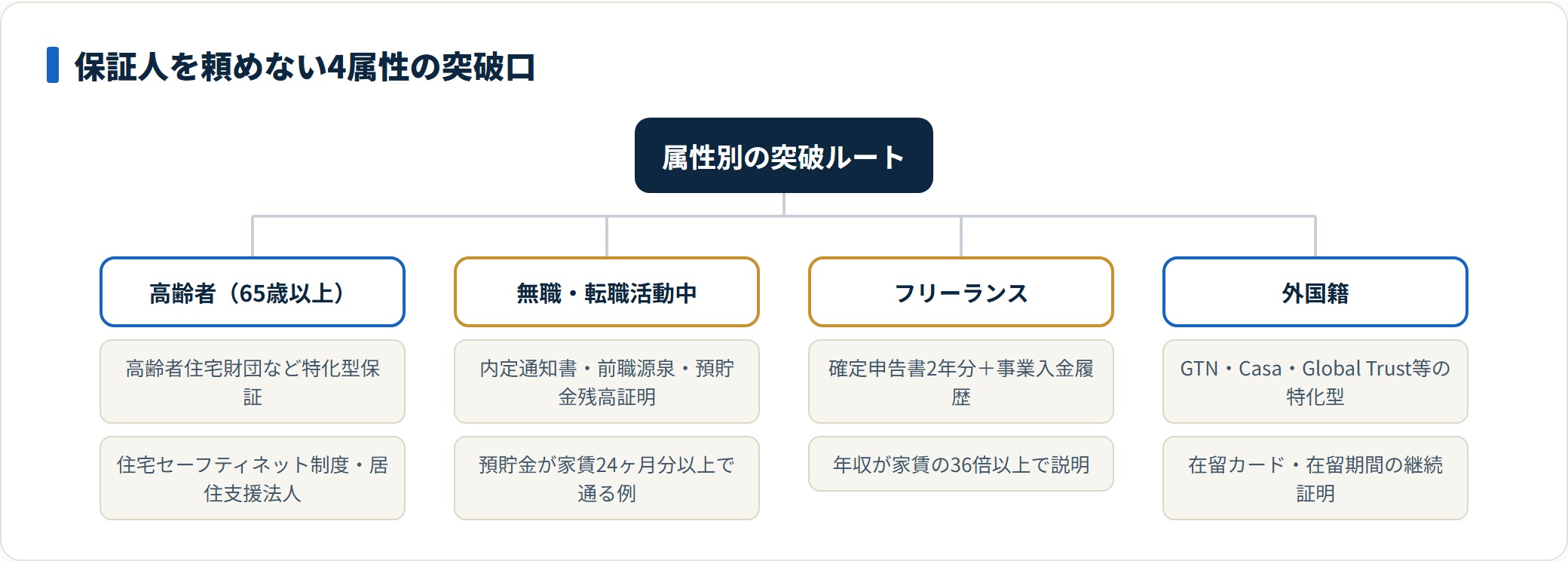

高齢者・無職・フリーランス・外国人の突破口

「保証人なし」で苦戦しやすい4つの属性には、それぞれ現場で機能する突破ルートがあります。住宅セーフティネット制度と特化型保証会社が軸になります。

- 高齢者(65歳以上)

- 無職・転職活動中

- フリーランス・個人事業主

- 外国籍

高齢者(65歳以上)

高齢者向け特化型の家賃保証会社(一般財団法人 高齢者住宅財団など)が、年金収入・後見人の有無・緊急連絡先の確保で対応する保証商品を提供しています。年金収入のみでも、設計に沿えば借りられる余地があります。

さらに国土交通省の住宅セーフティネット制度では、高齢者を「住宅確保要配慮者」に位置づけ、登録住宅(セーフティネット住宅)への入居支援と家賃債務保証の支援が用意されています。第一動線は、地域の居住支援法人・自治体住宅相談窓口への問い合わせです。

無職・転職活動中

内定通知書・前職源泉徴収票・預貯金残高証明書の3点で「将来の支払能力」を可視化するのが基本動線です。預貯金が「家賃の24ヶ月分(2年分)以上」あると、無職状態でも保証会社の審査が進むケースが見られます。

家族が同居する場合は世帯収入で見られるため、配偶者・親の収入を合算する構成も検討の余地があります。無職という一点だけで選択肢が閉じるわけではありません。

フリーランス・個人事業主

確定申告書(青色申告決算書・収支内訳書)の直近2年分・通帳の事業入金履歴・取引先請求書のコピーを揃え、年収を家賃の36倍以上で説明できるケースは概ね審査が進む、というのが審査の実務での傾向です。

開業1年目で前年の申告書がない場合は、現在の取引先からの業務委託契約書・直近6ヶ月の入金履歴で代替する運用も見られます。書類の準備さえ整えば、会社員でなくても十分に勝負できます。

外国籍

外国人入居に強い保証会社(GTN、Casa、Global Trustなど)を扱う仲介会社を選ぶのが基本動線です。在留カード・パスポート・在留期間の継続証明・日本語による緊急連絡対応の4点を揃えると、日本人連帯保証人がなくても保証会社の審査が進む設計が一般的です。

在留資格の種類により取扱が分かれる場合があります。詳細は仲介会社および出入国在留管理庁の案内にご確認ください。

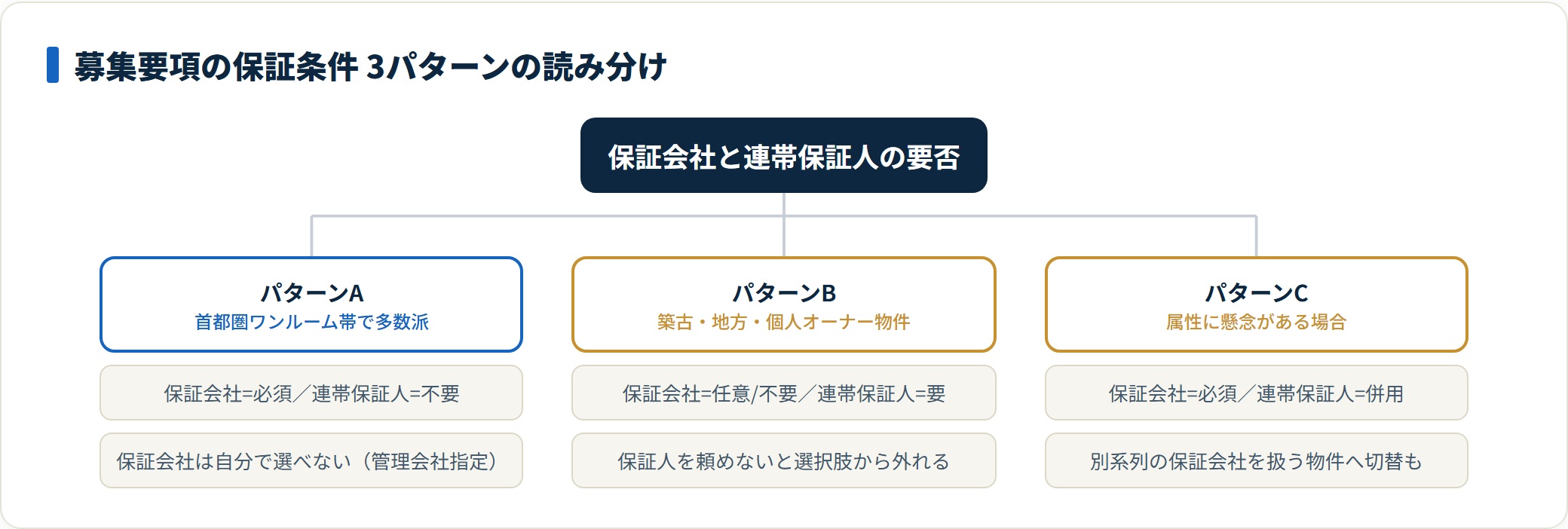

「保証会社加入要」と「連帯保証人不要」を見分ける

募集要項で混同しやすいのが、「保証会社加入要」と「連帯保証人不要」という2つの項目です。SUUMO・LIFULL HOME’S・at home等のポータルや仲介会社の自社サイトでは、この2語を3パターンに分けて読むと迷いません。

- パターンA:保証会社加入「必須」かつ連帯保証人「不要」

- パターンB:保証会社加入「任意/不要」かつ連帯保証人「要」

- パターンC:保証会社加入「必須」かつ連帯保証人「併用」

パターンA:保証会社加入「必須」かつ連帯保証人「不要」

もっとも多いパターンで、首都圏ワンルーム帯では多数派です。募集要項の「契約条件」欄に「保証会社加入要」「連帯保証人不要」「初期費用に保証料含む」のセットで明記されていることが多くあります。

このパターンでは、自分で保証会社を選べないのが原則です(管理会社の指定保証会社になる)。保証料の安さを優先したいなら、物件選びの段階で条件を変える必要があります。

パターンB:保証会社加入「任意/不要」かつ連帯保証人「要」

築古の個人オーナー物件・地方都市の物件・社宅扱いの物件などで残るパターンです。親族の連帯保証人を立てられるなら、保証料の3層コストを省略できる経済的メリットがあります。

一方で、連帯保証人を頼める親族がいない場合、このパターンの物件は選択肢から外れます。自分の状況に応じて取捨を判断する項目です。

パターンC:保証会社加入「必須」かつ連帯保証人「併用」

高齢者・無職・収入が家賃の36倍に満たないなどの属性で、保証会社の審査が「条件付き承認」となり、連帯保証人の併用が条件として付くパターンです。

属性が標準的なら現れず、属性に何らかの懸念点がある場合に提示されることが多い印象です。提示された場合は、併用を前提に親族へ相談するか、別系列の保証会社を扱う物件に切り替えるかの判断になります。

契約時の落とし穴 — 重要事項説明で見落とされやすい5点

契約直前で借主が見落としやすいのは、重要事項説明書の中の5項目です。最終的な契約解釈は宅建業者・弁護士にご相談ください。

- 「代位弁済発生時の借主への求償」の条文

- 「契約解除の予告期間」と滞納回数

- 退去時の原状回復費の請求経路

- 滞納が発生したときの実務

- 保証契約の中途解約と更新拒絶の構造

「代位弁済発生時の借主への求償」の条文

保証会社が立替えた家賃は、後で借主に全額求償されます。重要事項説明書の「代位弁済」「求償権」の項目に、求償の方法・遅延損害金の率・分割払いの可否が記載されています。

ここは契約前に必ず確認しておく項目です。立替えてもらえば終わり、ではありません。

「契約解除の予告期間」と滞納回数

多くの保証契約には「家賃滞納2ヶ月以上で保証契約解除・賃貸借契約解除の事由になり得る」設計が組み込まれています。滞納回数が積み上がると、退去リスクが現実化します。

退去リスクを下げる現実的な動線は、滞納が発生したら1ヶ月以内に保証会社へ連絡を入れることです。沈黙が最も危険です。

退去時の原状回復費の請求経路

退去時の原状回復費を借主が支払えないと、保証会社が立替えて借主に求償する設計が一般的です。原状回復の負担範囲は、国土交通省「賃貸住宅標準契約書」と同省「原状回復をめぐるトラブルとガイドライン」で「通常損耗はオーナー負担」と整理されています。

ポイントは、保証会社経由でも借主の負担範囲は変わらない点です。退去費用の相場感は敷金礼金なし物件の注意点とあわせて確認しておくと安心です。

滞納が発生したときの実務 — 1ヶ月以内連絡が分かれ目

家賃の支払が遅れることが確実になった時点で、借主から保証会社へ「いつ・いくら・なぜ・いつ支払えるか」の4点を連絡するのが、保証契約の継続性を保つ実務です。先に動くかどうかで結果が変わります。

1ヶ月以内に借主側から先に連絡を入れた案件は、分割払い・支払日の繰下げで対応してもらえるケースが多い印象です。逆に2ヶ月以上沈黙したまま督促を待つと、契約解除事由として動き出すリスクが高まります。連絡時は電話・書面の両方で記録を残すのが現実的です。

保証契約の中途解約と更新拒絶の構造

賃貸借契約と保証委託契約は別契約です。賃貸借契約が続いていても、滞納継続・暴力団排除条項違反・契約違反の場合に保証契約が一方的に解除されることがあります。

保証契約が解除されると、賃貸借契約の方も連動して解除事由になる設計が一般的です。保証契約の独立性を理解しておくことが、契約継続の安全運用に直結します。更新時期(多くは2年契約・1年契約)の前後は、更新料を払うか退去するかの判断点です。最終判断は契約書および保証委託契約の条項にご確認ください。

やってはいけない判断3点

保証人なしの物件探しでは、3つの「やってはいけない判断」があります。いずれも探し直しや審査落ちにつながりやすいので、先に押さえておきましょう。

- 強制加入物件で保証会社を自分で選ぼうとする

- 連帯保証人がいれば保証会社は不要と思い込む

- 審査落ち後の即日・同系列での再申込

強制加入物件で保証会社を自分で選ぼうとする

「保証料が安い別の保証会社にしたい」と希望しても、強制加入物件では管理会社の指定保証会社しか選べないのが原則です。価格交渉の余地は基本的にありません。

安さを優先するなら、物件選びの段階から「保証会社の指定がない物件」を条件にする必要があります。契約直前で動こうとしても手遅れになりがちです。

連帯保証人がいれば保証会社は不要と思い込む

パターンC(保証会社必須+連帯保証人併用)の物件では、両方求められます。連帯保証人を立てれば保証料が無料になる、という思い込みで探すと条件が合いません。

結果として探し直しになる動線に陥りやすいので、募集要項で「併用」の文言がないかを必ず確認しましょう。

審査落ち後の即日・同系列での再申込

1社目の保証会社で落ちた場合、同系列で短期間に再申込すると申込履歴が残り、再審査でも不利になる傾向があります。焦って同じ系列に出し直すのは逆効果です。

回避策は、仲介担当者に「別系列の保証会社で組める物件はあるか」を相談し、加盟団体が異なる物件に切り替えることです。入居審査全体の流れは賃貸入居審査の流れで確認できます。

保証人がいない人がやるべき7ステップ

ここまでの内容を、保証人なしで賃貸を借りるまでの7ステップに圧縮します。順番に進めれば、属性に懸念があっても入居までの道筋が描けます。

- 自分の属性を1枚に整理する

- 募集要項の保証条件を読み分ける

- 保証料の3層構造を見積もりで確認する

- 属性に合う特化型保証会社を扱う仲介会社を選ぶ

- 必要書類を揃える

- 審査回答を待つ間に重要事項説明書を熟読する

- 審査落ち時のリカバリ動線を持っておく

- 自分の属性を1枚に整理する。 高齢・無職・フリーランス・外国籍など、保証人を立てられない理由を一行で言語化します。

- 募集要項の保証条件を読み分ける。 「保証会社加入要」「連帯保証人不要」「両者併用」を物件詳細ページで確認します。

- 保証料の3層構造を見積もりで確認する。 初回・年間更新・代位弁済時の遅延損害金を契約書・重要事項説明書で読みます。

- 属性に合う特化型保証会社を扱う仲介会社を選ぶ。 高齢者特化・外国人特化・フリーランス対応の系列を複数社で当たります。

- 必要書類を揃える。 会社員は源泉徴収票・給与明細、フリーランスは確定申告書、外国籍は在留カードと在留期間継続証明を準備します。

- 審査回答を待つ間に重要事項説明書を熟読する。 代位弁済・求償・契約解除の3項目を必ず確認します。

- 審査落ち時のリカバリ動線を持っておく。 別系列保証会社・住宅セーフティネット制度・UR賃貸・公社賃貸を視野に入れます。

よくある質問(FAQ)

保証人なしの賃貸探しでよく聞かれる質問を整理します。

Q1:保証会社の審査は何日で結果が出ますか?

審査の実務では、独立系で最短即日〜3営業日、信販系で2〜5営業日、属性に懸念がある場合は1週間程度まで延びる印象です。土日を挟むと営業日カウントが進まないため、申込日のタイミングも結果が出る早さに影響します。

Q2:UR賃貸と公社賃貸は本当に保証人不要ですか?

UR賃貸・公社賃貸は「保証人不要・保証会社不要」が原則で、代わりに月額家賃の4倍程度の収入基準(または家賃の100倍の貯蓄基準)が設定されています。仲介手数料・礼金・更新料も不要で、保証人を立てられない人にとっての有力な選択肢です。最終的な収入基準・募集条件はUR都市機構・各自治体住宅供給公社にご確認ください。

Q3:保証会社の保証料はクレジットカードで分割払いできますか?

初回保証料のカード対応は保証会社・仲介会社によって分かれます。現場の体感では、信販系保証会社はカード対応が比較的進んでいる印象、独立系は現金一括が原則の運用が残る印象です。分割払いの可否は仲介会社にご確認ください。

Q4:保証会社の審査でアルバイト・パートでも通りますか?

勤続年数・年収・家賃倍率の3点で判断される設計が一般的です。アルバイトでも勤続2年以上・年収が家賃の36倍以上であれば、独立系・LICC系の保証会社で承認されるケースが見られます。最終的な審査結果は保証会社により、個別の保証を伴うものではありません。

Q5:保証会社の保証料は確定申告で経費にできますか?

事業使用部分(自宅兼事務所など)については、家事按分の対象になり得ます。按分割合の判定は確定申告の取扱に依存するため、税務上の最終判断は税理士・税務署にご相談ください。

Q6:保証会社加入を拒否すると入居できませんか?

強制加入物件で保証会社の加入を拒否すると、契約自体が成立しない設計が一般的です。保証会社を使いたくない場合は、物件選びの段階で「保証会社加入が任意」または「保証会社不要・連帯保証人で対応可」の物件に絞る必要があります。地方都市・築古物件・個人オーナー直接管理物件にこのタイプが残る印象です。最終的な契約条件は管理会社にご確認ください。

Q7:緊急連絡先になってくれる人もいない場合はどうすればよいですか?

緊急連絡先サービス(有料・月額500〜1,000円程度の体感相場)を扱う事業者を、仲介会社経由で紹介してもらう動線があります。また、勤務先の上司・職場の総務担当者を緊急連絡先として登録できるケースもあり、本人の同意が取れれば進められます。住宅確保要配慮者に該当する場合は、自治体の居住支援窓口でも緊急連絡先確保のアドバイスを受けられます。

まとめ — 保証人なしでも、現場の構造を知れば賃貸は借りられる

保証人なしの賃貸探しは、現場の構造を知れば道筋が描けます。最後に要点を6つに圧縮します。

- 結論:保証人なしでも家賃保証会社の保証契約で借りられる時代。首都圏ワンルーム帯では「連帯保証人不要・保証会社加入要」が体感8〜9割

- 保証料は3層構造:初回30〜100%/年間更新1万円前後/代位弁済時の遅延損害金(年14.6%程度を上限とする運用)

- 連帯保証人との違い:民法446条・465条の2の極度額制度と照らすと、責任の質と心理的負担の構造が異なる

- 審査基準:加盟団体別の3系統(独立系・信販系・LICC系/全保連系)と年収倍率(家賃の36倍ルール)、個人信用情報の3点で判断される

- 属性別突破口:高齢者は住宅セーフティネット制度・高齢者住宅財団、フリーランスは確定申告書2年分、外国籍は特化型保証会社、無職は預貯金残高で支払能力を可視化

- NG3点:強制加入物件で保証会社を選ぼうとしない/連帯保証人がいれば保証会社不要と思い込まない/審査落ち後の即日同系列再申込を避ける

本記事の数値・比率は賃貸の現場の体感目安であり、個別物件・個別保証会社の保証を伴うものではありません。最終的な物件選定・契約条件の確認・保証会社の選択は、管理会社・宅建業者にご相談ください。住宅確保要配慮者に該当する場合は、地域の居住支援法人・自治体住宅相談窓口の活用も視野に入れてください。

あわせて読みたい

関連記事

- 賃貸 入居審査 流れ

- 同棲・二人入居の賃貸審査は通りにくい?

- 賃貸の更新費用と交渉のリアル

- ペット可賃貸の探し方

- 賃貸 引越し ガイド

- 賃貸初期費用を30万に抑える方法

- 敷金が返金されない時の請求方法

- 賃貸のエアコンが故障したときの対処法

- SUUMO(スーモ)の評判・使い方

免責事項

※本記事は公開情報をもとにした整理であり、個別物件・個別保証会社の保証を約束するものではありません。契約・保証・原状回復・法的トラブルに関わる重要な判断は、宅建業者・消費生活センター(消費者ホットライン188)・弁護士など専門の窓口へご相談ください。